자녀를 키우는 데는 부모의 사랑도 필요하지만, 가족이 안정적인 공간에서 행복하게 시간을 보낼 수 있는 것도 중요합니다. 그런 의미에서 신생아 특례 디딤돌대출은 부모라면 누구나 가지는 주거에 대한 고민을 해결할 수 있는 유용한 방법이 아닐까 보입니다. 오늘은 신생아 특례 디딤돌대출에 대해서 그 대상과 다른 대출에 비해 어떠한 부분에서 특징이 있는지를 알아보도록 하겠습니다.

신생아 특례 디딤돌대출 대상

- 대출접수일 기준으로 2년 이내 출산(‘23.1.1. 이후 출생아부터 적용)한 무주택 세대주 및 1주택 세대주(대환대출), 다만, 신생아 특별공급 또는 우선공급 당첨자인 경우 대출신청일 현재 자녀가 만 2세 초과 시에도 가능

- 소득은 대출신청인과 배우자의 합산 총소득이 연간1억 3천만원 이하, 다만 대출신청인과 배우자가 모두 소득이 있는 경우에는 합산 총소득이 2억원 이하인 자

- 자산은 소득 4분위 전체가구 평균값 이하로 2025년도 기준으로는 4억 8천8백만원 이하

신생아 특례 디딤돌대출 한도

- 4억원 이내 (LTV, DTI 적용), 단 25.6.27. 이전 계약 체결 건은 5억원 이내 적용

- DTI는 60% 이내, LTV는 70% 이내(생애최초 주택구입자는 80% 이내이지만, 수도권이나 규제지역은 70% 이내)

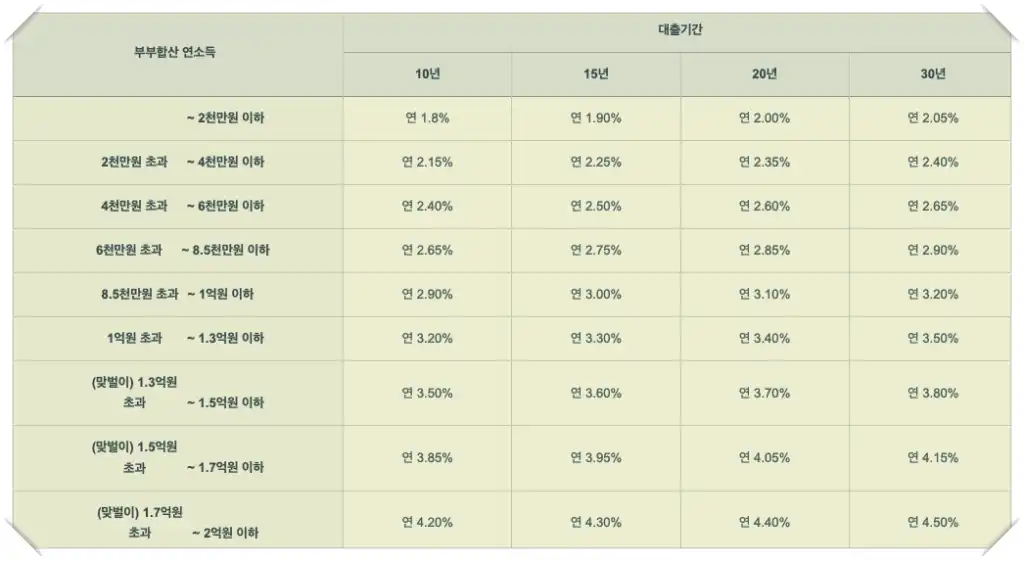

신생아 특례 디딤돌대출 금리

- 특례금리 적용시 금리(기본 5년)는 부부합산 연소득과 대출기간에 따라 연 1.8~4.5% 차등 적용되며, 대출대상 주택이 지방 소재인 경우에는 0.2%p 인하

- 특레금리 적용 종료 후 적용 금리는 연소득과 만기에 따라 연 3.79~4.7% 차등 적용

- 우대금리 : 청약저축 가입자, 부동산 전자계약 체결, 추가 출산 자녀, 만2세 이상 미성년 자녀, 대출신청 금액이 산정 금액의 30% 이하인 경우, 지방 준공 후 미분양주택 등 조건에 따라 연 0.1~0.5% 우대 금리 적용

신생아 특례 디딤돌대출 기간

10년, 15년, 20년, 30년

신생아 특례 디딤돌대출 유의사항

- 실거주의무제도 : 대출받은 날로부터 1개월 내에 전입 후 2년 이상 실거주 유지

- 입양상태 유지 여부 확인 : 입양한 자녀의 경우 대출받은 날로부터 1년 이상 입양 자녀에 대한 입양상태 유지 필요

- 1주택유지 의무(2024.6.19. 신규접수분부터) : 대출기간 중 1주택 유지, 추가주택이 확인된 경우 6개월 이내 추가주택 미처분 시 대출금 회수

신생아 특례 디딤돌대출을 활용한 안정적인 주거 환경 마련

다른 대출에 비해 부부합산 연소득이 높아도 대출금이 제법 많이 나오는 편입니다. 일반 디딤돌대출은 2억원, 신혼부부 전용 주택구입자금도 3억 2천만원인데 비해서 4억원까지 나오니 그만큼 혜택이 크다고 할 수 있습니다. 자녀를 낳아 성장하는 아이를 보면서 행복의 기쁨을 만끽하는 것에 대해 경제적인 혜택까지 주어지니 이를 활용하지 않을 이유가 없을 것 같습니다.

기회라는 것이 언제 주어질지 모르니, 지금 주어진 신생아 특례 디딤돌대출을 잘 활용한다면 내집마련을 좀 더 수월하게 할 수 있지 않을까요?